Möödunud aasta detsembris alustas Eesti Kunstnike Liit kvartaliajakirjas Kunst.ee loomevaldkonna eripärade ja probleemide tutvustamist. Läbi ajakirja nelja numbri kulgeva teekonna esimesest numbrist (4/2023) leiab lühiülevaate vabakutseliste loovisikute sotsiaalkaitse keerukusest ja meeldetuletuskampaaniaga “Ravikindlustus kõigile!” seotud senistest tegevustest. Käesoleva aasta esimeses numbris (1/2024) avab Kunstiasutuste Liidu tegevjuht Kadi-Ell Tähiste eraõiguslike kunstiorganisatsioonide tegevustoetustega seonduvaid probleeme ja kolmandas numbris (2/2024) loovisikute tegevuse toetamise hetkeseisu ja tulevikuperspektiive. Sarja viimane kirjutis (3/2024) keskendub vabakutselise loovisiku võimalusele saada vanaduspõlves väärikat pensioni.

Vabakutseliste töötajate arvu, nende valdkonnast sõltumata, on keerukas hinnata, sest kehtivad seadused ja arvestustavad käsitlevad vabakutselisust erinevalt või ei käsitle üldse. Olukord vabakutseliste sotsiaalsete garantiide kättesaadavuse ja vabakutseliste toimetulekuga on aga murettekitav. Vanaduspension, mis on sotsiaalsete garantiide oluline osa ja seeläbi mõjutatud ka loovisikute sotsiaalsete garantiidega seotud keerukatest probleemidest, ei ole pensioniikka jõudes piisav, et tagada toimetulekut.

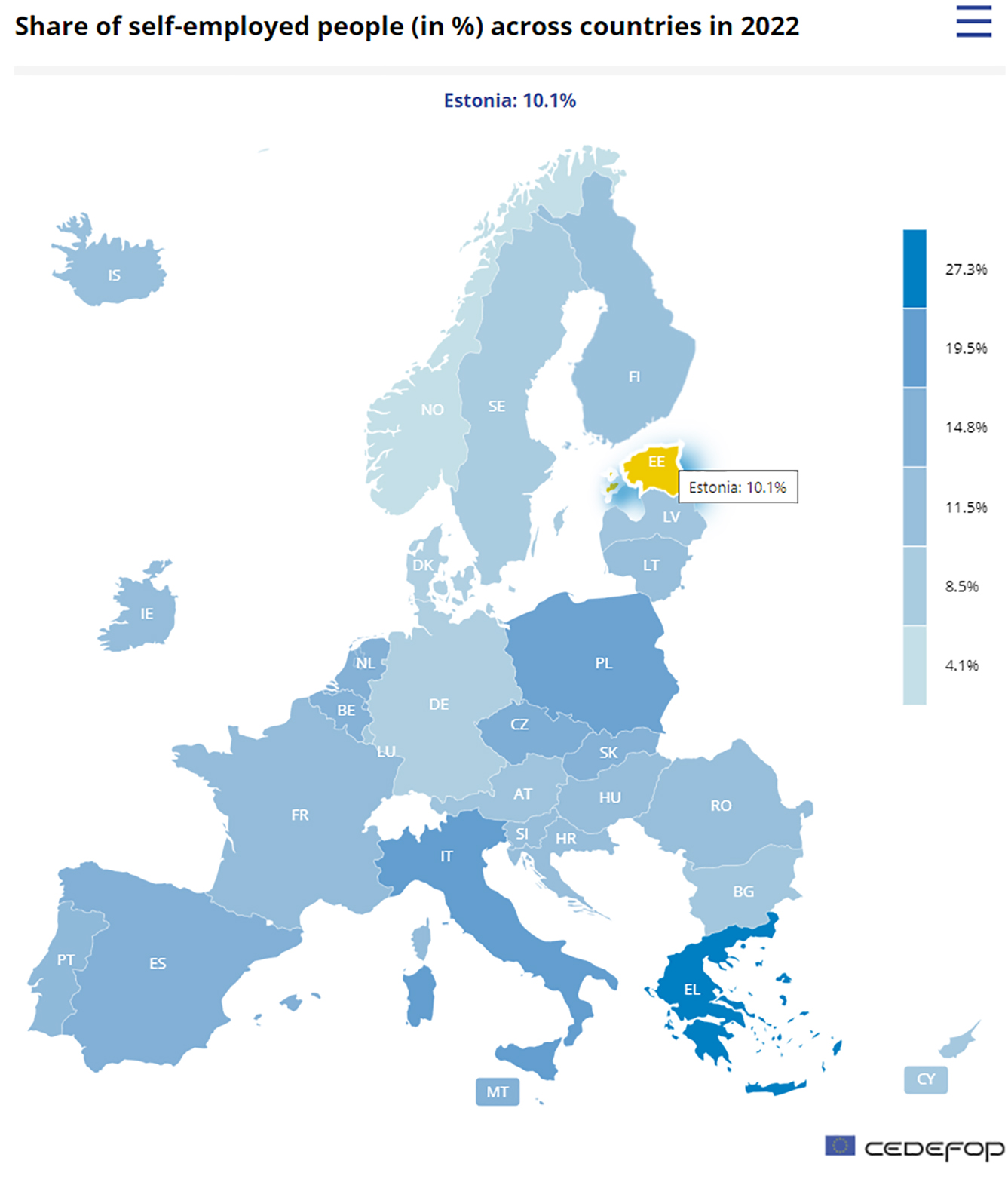

Vabakutselisuse käsitlemine töö tegemisena ei ole siiani seadusandluses piisavalt defineeritud ja puudub ühtne mõistete süsteem. Seetõttu on olukorda muutvate seaduse- ja maksumuudatuste tegemine keerukas ja aeganõudev ning praegune Euroopa Liidu õigusraamistik hõlmab peamiselt tähtajatu töölepinguga töötajaid ja sotsiaalsete garantiide kättesaadavust reguleeriv seadusandlus on suunatud traditsioonilises töösuhtes olevatele töötajatele. Loovisikute hulgas on aga levinud osalise tööajaga ja tähtajalised või ajutised töösuhted ning projektipõhine hõivatus. Osaline hõivatus ja sellega kaasnev paindlikkus tasakaalustab küll töö- ja eraelu, aga suurendab samas töö ajutisuse ning sissetulekute ja sotsiaalse turvatundega seotud ebakindlust. Euroopa Liidu kultuuri- ja loomemajandussektoris töötab hinnanguliselt 7,7 miljonit inimest ehk 3,8% Euroopa tööjõust (Euroopa Parlament, 2023).

Joonis 1. Vabakutseliste töötajate osakaal Euroopas.

Allikas: Cedefop

Viimase 50 aasta jooksul on pensionisüsteemid muutunud kõikides riikides. Kuigi pensionisüsteemid on pikaajalised ja oluline on nende stabiilsus, peavad need ühiskonna arengu ja muutumisega kohanduma. Siiani domineerinud pikaajaliste töösuhete asemel liigub tööturg juba mitmeid aastaid projektipõhise ja iseseisvaid lepingupartnereid hõlmava töö suunas, mis loob aeglaselt, aga kindlalt pinnast uute töövormide mõistmiseks ja nendega kohanemiseks. Sellest sõltuvalt on muutumas ka vabakutseliste töötajate ligipääs sotsiaalsetele garantiidele, mis omakorda mõjutab ka garantiide osaks olevaid pensionisüsteeme. Lõppsummat, mille pensionile siirdunu lähtudes riigis toimivast pensionisüsteemist saab, mõjutavad nii pensionisüsteemi ülesehitus, kehtiv seadusandlus kui ka kindlustatu maksupanus. Sotsiaalkindlustussüsteeme kujundavad erinevad poliitilised, majanduslikud, sotsiaalsed ja kultuurilised elemendid, mis tervikuna peegeldavad ajaloolisi traditsioone, väärtushinnanguid ja ka ajalugu, lisaks mõjutavad loovisikute toimetulekut ka riigi majandusnäitajad, olukord tööhõives ja üldine heaolu tase (Guerrero Padrón, 2019).

Vaesuse vähendamisele suunatud meetmed on vahendite vähesuse tõttu piirdunud siiani peamiselt uute miinimumpensionide kehtestamise või olemasolevate suurendamisega. Peamiselt kasutatakse riiklikes kohustuslikes pensioniskeemides solidaarsuse ja ümberjagamise mehhanisme erinevate sotsiaalmajanduslike rühmade pensioni asendussissetulekute tasakaalustamiseks (Sotsiaalministeerium, 2022). Eesti eripensionite süsteem on mahukas, kuid ei kaasa vabakutselisi loovisikuid ja loometöötajaid. Vabakutseliste loovisikute sotsiaalsete garantiidega seonduvaid probleeme on viimaste aastate jooksul analüüsitud mitmetes uuringutes: “Ravikindlustus valitutele või ravikaitse kõigile – kuidas täita lüngad Eesti ravikindlustuses?” (Praxis, 2018), “Vabakutselised loovisikud, nende majandusliku toimetuleku mudelid ja sotsiaalsete garantiide kättesaadavus” (Soekov, 2021) ja “Loometöö tasustamine Eestis ja loomepalkade mõju hindamine” (Civitta Eesti, 2023). Uuringute koostajad toovad ühiselt esile loovisikute halva toimetuleku ja sotsiaalsetele garantiidele piiratud ligipääsu põhjused ja annavad ka mitmeid olukorrale lahendusi pakkuvaid poliitikasoovitusi. Ka Euroopa Parlament on viimaste aastate jooksul korduvalt koostanud vabakutseliste töövõtjate ja loovisikute keeruka olukorraga seotud soovitusi, mis loodetavalt viivad ka otsusteni, mis omakorda toovad muutuseid paremuse suunas ka Euroopa Liidu liikmesriikide sotsiaalsüsteemides.

Eesti pensionisüsteem ja vabakutselised loovisikud

Pension on osa sotsiaalsete garantiide süsteemist ja on vabakutseliste loovisikute puhul seetõttu samuti mõjutatud piiratud ligipääsust sotsiaalsetele garantiidele, mis tuleneb omakorda hajusatest ja väikestest töötasudest. Pensionisüsteemi eesmärgiks on pehmendada tarbimisharjumuste muutust tööeast pensioniikka jõudmisel ning vähendada vaesusriski ning tagada piisav sissetulek mõistliku elatustaseme säilimiseks. Elatustase peab võimaldama pensionile jäädes osaleda avalikus, sotsiaal- ja kultuurielus ning peab ära hoidma ka vaesusriski. Eesti Vabariigi Valitsus kinnitas juba 1997. aastal pensionireformi kontseptuaalsed alused, mille üheks eesmärgiks on sellise pensioni suuruse saavutamine ja tagamine kõigile pensioniealistele, mis moodustab vähemalt 40% hüvitisesaaja varasemast palgast (Sotsiaalministeerium, 2016).

Pensioni suurus sõltub neljast osast: baasosa, staažiosa, kindlustusosa ja ühendosa ning pensionisumma saamiseks need osad liidetakse. Sotsiaalkindlustuskoodeksis toodud pensioni miinimumstandardi täitmiseks peab vanaduspensioni saamiseks inimene olema jõudnud pensioniikka ja tal peab olema vähemalt 15 aastat pensionistaaži. Eesti staažinõue on Euroopa madalamaid, töötatud aastate hulk aga ei mõjuta alates 1999. aastast pensioni suurust, vaid pigem piirab isikute ringi, kellel on õigus solidaarsusel põhinevale pensionile, sest pensioni suuruse arvestuse aluseks on aastate jooksul laekunud maksupanus (Sotsiaalministeerium, 2016).

Euroopa sotsiaalkindlustuskoodeks on koostatud 1964. aastal Strasbourg’is ning on Euroopa Nõukogu tähtsaim konventsioon sotsiaalse kaitse valdkonnas. Sotsiaalkindlustuskoodeks sätestab Euroopa sotsiaalkindlustuse miinimumstandardi. Eesti kõikide pensionite tase ei vasta Euroopa Nõukogu sotsiaalkindlustuskoodeksi piisava pensioni ja Euroopa Sotsiaalharta miinimumpensioni nõudele, mis on 40% riigi mediaannetosissetulekust. Sotsiaalharta on Euroopa Nõukogu poolt loodud inimõigusi kaitsev leping, millega sätestatakse inimeste sotsiaalsed õigused ja vabadused ning kehtestatakse järelevalvemehhanism (Sotsiaalministeerium, 2022).

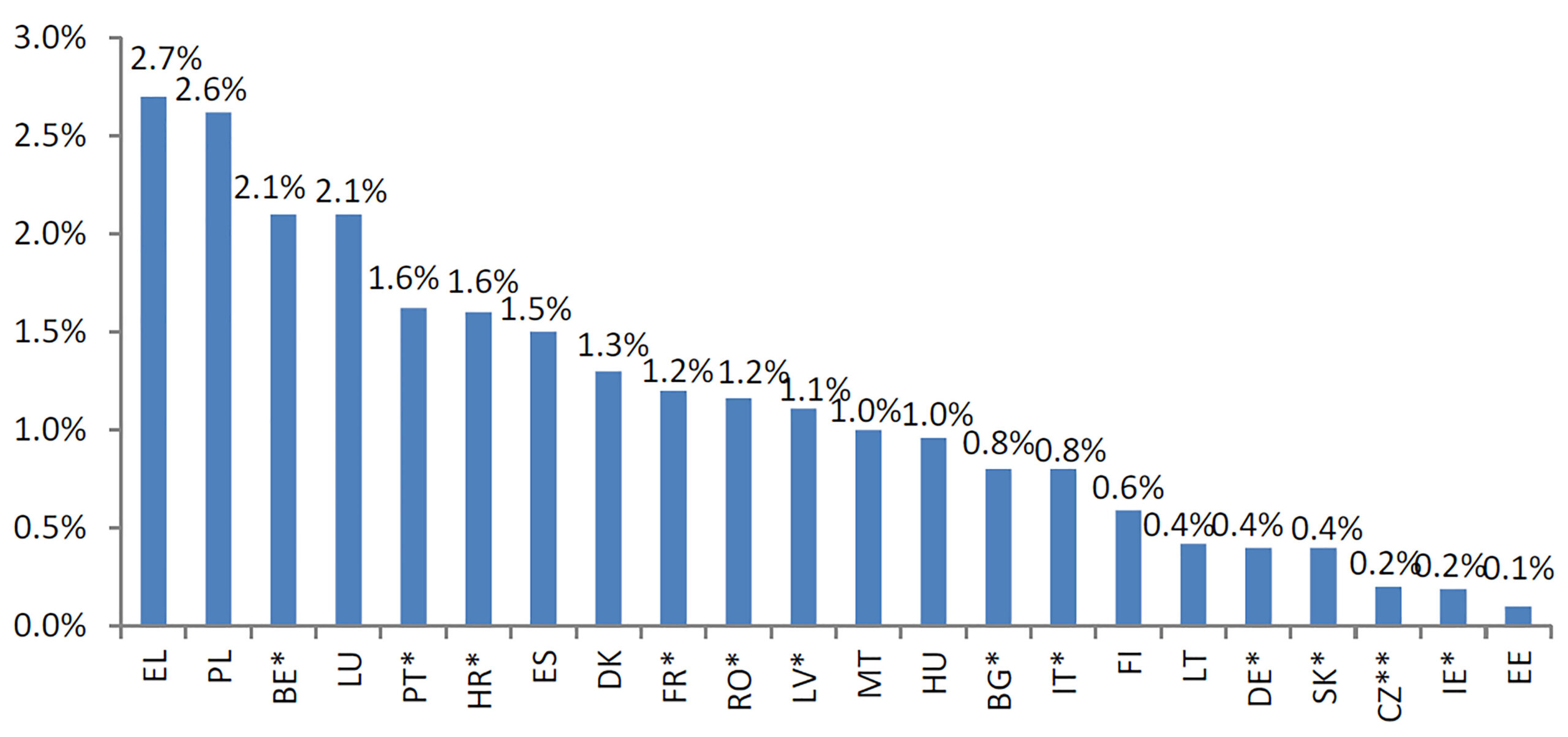

Eesti vanemaealiste vaesuse määr on samas Euroopa Liidu üks kõrgemaid ja iga-aastaselt kulutab Eesti Iirimaa järel kõige väiksema osa sisemajanduse kogutoodangust (SKT) pensionitele.

Joonis 2. Kulu osakaal pensionihüvitistele SKT-st Euroopas.

Allikas: Eurostat

Sarnased pensionite ebapiisavuse probleemid puudutavad paljusid pensionisüsteeme Euroopas ja Euroopa Nõukogu kontrollib Sotsiaalhartaga liitunud riikide sotsiaalkindlustussüsteeme regulaarselt. Sotsiaalharta poolt sätestatud nõuete täitmine on hartaga liitunud riikidele kohustuslik (Sotsiaalministeerium, 2022).

Eesti pensionisüsteem koosneb kolmest sambast ning on üles ehitatud nii, et kõik töötavad inimesed, sealhulgas loovisikud, peaksid saama osa solidaarsusprintsiibil põhineva pensionisüsteemi hüvedest. I sammas on kohustuslik jooksvalt rahastatav riiklik pension, mis põhineb tööandjate ja töötajate sotsiaalmaksu maksetel, II sammas automaatse liitumisega vabatahtlik riiklik kogumispension ja III sammas individuaalne vabatahtlik kogumispension (Sotsiaalministeerium, 2016). Eesti pensionisüsteemis kasutatakse erinevaid pensioniliike. Neist peamine ja kõige hõlmavam on riiklik vanaduspension, mille eesmärgiks on tagada igakuine sissetulek. Eripensionite, kutsealade ja ametikohtade sooduspensionite süsteem võimaldab neil, kes on töötanud politseiniku, prokuröri, kaitseväelase, kohtuniku, parlamendiliikme, riigikontrolöri või õiguskantslerina, siirduda varasema algusajaga sooduspensionile. Väljateenitud aastate pensionisüsteem võimaldab pensionile siirduda enne pensioniiga neil, kel on kutsealal töötamise tõttu tekkinud töövõime kaotus või vähenemine. Neil, kel puudub pensioniikka jõudes pensionistaaži ebapiisavuse tõttu õigus vanaduspensionile, on õigus saada rahvapensionit (Sotsiaalkindlustusamet, 2023).

Eestis töötav loovisik saab aasta jooksul töist tulu vähem kui kuuel kuul või ei saa seda üldse, sest kõik loometöö valdkonnad on valdavalt projektipõhised (Civitta Eesti, 2023). Loovisikud maksavad küll töötasudelt sotsiaalmaksu, kuid sageli ei ulatu see väikeste tasude tõttu kohustusliku sotsiaalmaksu lävendini kuus. Sotsiaalmaksu minimaalse kohustuse aluseks olev töötasu kuumäär 2024. aastal on 725 eurot ja sotsiaalmaksu kohustus sellelt 239,25 eurot, sotsiaalmaksu miinimummäära ulatuses makseid võib tööandja tasuda ka väiksema sissetuleku korral.

Statistikaameti andmetel elas Eestis 2023. aastal suhtelises vaesuses 40,6% vanemaealistest ja see on kõrgeimate määrade hulgas Euroopa Liidus (Sotsiaalministeerium, 2022). Absoluutseks vaesuspiiriks loetakse elatusmiinimumi. Toimetuleku vaesuspiir oli 2022. aastal 338,20 eurot kuus (Statistikaamet, 2024). Paljusid loovisikuid ootab pensioniealiseks saamisel rahvapension. Rahvapensioni suurus 2024. aastal on 336,39 eurot kuus, mis on väiksem kui absoluutne vaesuspiir.

Euroopa loovisikutele suunatud pensionimudelid

Euroopa Liidu riikides on kasutusel valdavalt erinevad solidaarsussüsteemil põhinevad pensioniskeemid. Töösuhetes jaotuvad loovisikud kolme suuremasse töötajate rühma: loojad (kunstnikud, näitlejad, muusikud jt), loometöötajad (korraldavad ja tugitöötajad, kirjastajad jt) ja muud loometöötajad, kes on vaid kaudselt seotud loometööga (disainerid, arhitektid, sisearhitektid, ajakirjanikud jt). Loovisikuid määratletakse veel ka kuuluvuse kaudu loomeühendustesse ja -liitudesse, loomealasest haridusest või kutsestandarditest lähtudes (MiloŌŸ ja Corduneanu, 2011).

Loovisikuid kaasavad pensionisüsteemid jagunevad omakorda:

• traditsioonilisteks (Eestis kasutusel olev kolme samba süsteem, kus kohustuslik riiklik pension tagatakse esimese samba abil, teine sammas tööandjapensionina ja kolmas vabatahtlikkusel põhinev sammas);

• Majandusliku Koostöö ja Arengu Organisatsiooni (OECD) klassifikatsioonil põhinevateks kohustuslikeks ja vabatahtlikeks ning kindlaksmääratud sissemaksetega hüvitismudeliteks;

• Maailmapanga klassifikatsioonil põhinevateks, mis kasutavad traditsioonilise kolme samba süsteemi ülesehitust, kuid seovad neid erinevate hüvitismudelitega (erakapitalil põhinevad süsteemid, määratud maksetega mudelid ja vabatahtlikud pensionisüsteemid).

Iirimaal, Soomes, Rootsis ja Taanis on kasutusel universaalsed I samba pensionid, kus pensioni suurus sõltub riigis elatud aastatest. Põhjamaades on lisaks riiklikule vanaduspensionile kasutusel residentsusperioodi pikkusest sõltuv rahvapension, millele lisandub solidaarsust suurendav ja vajaduspõhine garantiipension (väärika vanaduspensioni määra saavutamiseks ebapiisava sissetuleku korral lisatakse baasosale vajalik garantiimäär). Itaalias, Prantsusmaal, Portugalis ja Hispaanias on aga sissetulekutest sõltuvad sotsiaalpensionid (Sotsiaalministeerium, 2016).

Vabakutseliste töötajate pensionisüsteemile ligipääsuga seotud Austraalia vanaduspension, Suurbritannia pensionikrediidi süsteem, Iirimaa sotsiaalabipension, Soome rahvapension ja Rootsi garantiipension lähtuvad lisaks maksete suurusele ka pensionisaaja leibkonna suurusest, tagades üksi elavale pensionärile suurema pensioni igapäevaste kohustustega toimetulekuks. Austraalias mõjutab pensioni suurust lisaks sissetulekutele ka pensioni saaja vara ning ainult tööstaažil põhinev Suurbritannia ja Iirimaa pensionisüsteem tasakaalustab riikliku pensioni võimalikku ebapiisavat määra vajaduspõhise pensionikrediidiga, mille määramisel võetakse arvesse ka pensionisaaja vara, varasemaid sääste kui ka muid lisanduvaid sissetulekuid. Taanis ja Leedus saab toimetulekuks ebapiisavat pensioni saades lisaks taotleda sotsiaalabi. Leedu pensionisüsteemi keskseks osaks on riiklik sotsiaalkindlustuspension, millele lisandub vabatahtlik kogumispension. Vabakutselistele töötajatele ja loovisikutele tagab pensionistaaži ja vanaduspensioni loomeliitu kuulumine, võimaldades kutsealast eripensionit (Sotsiaalministeerium, 2022).

Mitmetes riikides kasutatakse vabakutselistele loovisikutele pensionite tagamiseks eripensioneid või sissemaksetega fonde. Eripensionid jagunevad üldjuhul teenetepõhisteks, kutsealasteks, sotsiaalabipensioniteks ja garantiipensioniteks. Prantsusmaal on loovisikutele mõeldud sotsiaalkaitsesüsteem Intermittent du spectacle (Casse, 2022) ja Saksamaal kunstnike sotsiaalkindlustussüsteem Künstlersozialkasse (Künstlersozialkasse, 2024). Portugal kehtestas 2022. aastal õigusraamistiku, mis kaitseb etendusasutustes töötavate loovisikute, visuaal- ja audiovisuaalkunstnike ning kirjanike sotsiaalset turvatunnet. Sotsiaalkaitse saamiseks peavad loovisikud end registreerima kultuuritöötajatena. Kultuuritöötaja staatus tagab loovisikule kohandatud sissetulekust lähtuva maksumäära ja vajadusel ka töötuskindlustuse (Euroopa Parlament, 2023).

• Kunstnike sotsiaalkindlustussüsteem Saksamaal:

Künstlersozialkasse (edaspidi KSK) on sotsiaalkindlustusasutus, mis tagab vabakutselistele loovisikutele soodsatel tingimustel ligipääsu kõigile sotsiaalkaitse hüvedele. Loovisikute sotsiaalmakse kohustuslik määr on 50% riigi sotsiaalmaksemäärast, puuduolev osa kompenseeritakse riigieelarvest ja tööandjate poolt. KSK tagab sotsiaalkaitse vabakutselistele loovisikutele, kes töötavad kujutava kunsti, disaini, filmi, teatri, muusika, kirjanduse valdkonnas ja ajakirjanduses. Kindlustusmakse suurus sõltub loovisiku sissetulekust ja maksed arvestatakse protsendina aastasissetulekust.

Vabakutseliste loovisikute tööandjad on kohustatud tasuma koos palgamaksetega loovisikule lisaks ka määratud osamakseid KSK-le. KSK tagab sotsiaalmaksude kaudu loovisikutele maksed pensionikindlustuse fondi, ligipääsu arstiabile ja töötuskindlustuse pikaajalise haiguse või puude korral. Süsteemi eelisteks on loovisikutele jõukohane maksemäär, teiste töövõtjatega võrdne ligipääs sotsiaalkaitsele ja riigi ning tööandjate panus süsteemi toimimisse (Künstlersozialkasse, 2024).

• MDA, AGESSA, IDS ja IRCEC Prantsusmaal:

Prantsusmaal on loovisikutele sotsiaalkaitse tagamiseks loodud organisatsioonid Maison des Artistes (edaspidi MDA) ja Association pour la Gestion de la Sécurité Sociale des Auteurs (edaspidi AGESSA). MDA ja AGESSA tagavad loovisikutele sotsiaalkaitse ja õiguse pensionile. Nii MDA kui ka AGESSA puhul katavad loovisikud vaid osa kindlustusmaksetest, saades ligipääsu sotsiaalkaitsele võrdsetel alustel teiste töötajatega.

MDA toetab kunstnikke (skulptorid, video- ja fotokunstnikud, graafikud, maalikunstnikud). Liikmed peavad tasuma vähendatud mahus sissetulekute suurusest lähtuvaid sotsiaalmakseid, maksumäärast puudujääv osa kaetakse riigieelarvest, samuti peavad MDA-le töövõtja liikmelisusest lähtuvaid määratud osamakseid tegema loovisikute tööandjad. MDA tagab kunstnikele ligipääsu ravikindlustusele, pensionikindlustusele ja töötushüvitisele (Bienvenue sur le site de La Maison des Artistes, 2024).

AGESSA tagab sotsiaalsed garantiid kirjanikele, muusikutele, filmivaldkonnas töötajatele ja neile loovisikutele, kes ei kuulu MDA-sse. Kindlustusmaksed sõltuvad loovisiku sissetuleku suurusest ja garantiide tagamise rahastamismudel on sarnane MDA-ga, põhinedes loovisikute osamaksetel, riigi toetusel ja tööandjate panusel. AGESSA tagab liikmetele ravikindlustuse, pensionikindlustuse ja töötushüvitise (La Sécurité sociale des artistes auteurs, 2024).

Etendus-, filmi- ja audiovisuaalkunsti sektoris töötavatel kunstnikel on töötuskindlustussüsteem Régime des salariés intermittents du spectacle (edaspidi IDS). IDS on töötuskindlustusskeem, mis võimaldab loomesektori asutustel palgata töötajaid lühiajaliste lepingutega, andes töövõtjale, kel on 10 kuu jooksul kogunenud lepingutega vähemalt 507 töötundi, õiguse töötuks jäämise korral saada töötushüvitist. Süsteem ei laiene loomevaldkonnas töötavatele haridustöötajatele, kuid kohaldub kõigile eelpoolnimetatud erialade loovtöötajatele. Osaajaga töö ei taga täielikku ligipääsu sotsiaalsetele garantiidele, vaid keskendub eelkõige projektipõhisest tööst tingitud katkestustele ja n-ö tagasipöördumishüvitisele ning tagab seeläbi ka pensionikindlustuse maksed (Casse, 2020).

Erinevate loomevaldkondade vabakutseliste autorite täiendavate pensionihüvitistega seotud tegevusi haldab Institution de Retraite Complémentaire de l’Enseignement et de la Création (edaspidi IRCEC). IRCEC hõlmab kirjanduse, teadustegevuse, muusika, koreograafia, audiovisuaalse ja filmikunsti, fotokunsti, graafika ja skulptuuriga seotud autorite pensionisüsteeme. IRCEC koordineerib katusorganisatsioonina loovisikutele loodud eraldiseisvaid süsteeme: pensioniskeem RAAP ja täiendav pensioniskeem RACD heliloojatele, teatri-, filmi-, audiovisuaal- ja etenduskunstide valdkonnas töötajatele ning RACL muusikateoste autoritele ja heliloojatele ning jälgib loovisikute maksekäitumist (IRCEC, 2024).

• A-kassa ja Kulturrådet Rootsis:

Rootsis on tugev sotsiaalkaitsesüsteem, millesse on kaasatud ka loovisikud. Riik pakub erinevaid toetusi ja pensionikavasid, mis on suunatud nii töötajatele kui ka füüsilisest isikust ettevõtjatele ja loovisikutele. Rootsis on olemas ka riiklik kunstifond Kulturrådet, mis toetab loovisikute sissetulekuid. Kõigil riigi elanikel on õigus universaalsele tervisekindlustusele, vabakutselised ja loovisikud on hõlmatud samade tervisekindlustuse hüvedega nagu palgatöötajad (Kulturrådet, 2024). Eraisiku pension võimaldab koguda vabatahtlike sissemaksetega erapensionifondidesse pensionilisa, mis lisandub pensioniikka jõudes riiklikule ja tööpensionile (Pensionsmyndigheten, 2024). Vabakutselistel ja loovisikutel on võimalik liituda töötuskindlustusfondiga A-kassa, mis pakub rahalist tuge ja tagab maksete jätkumise pensionifondidesse ka töö kaotuse korral (Unionens arbetslöshetskassa, 2024).

• YEL Soomes:

Soome ettevõtjate ja vabakutseliste pensionikindlustussüsteem Yrittäjän Eläkevakuutus (edaspidi YEL) vahendab liitunud pensionikindlustust ja sotsiaalkaitset. Kõik füüsilisest isikust ettevõtjad, kelle aastane tulu ületab seadusega määratud miinimumi, peavad liituma YEL süsteemiga. See hõlmab ka vabakutselisi loovisikuid, kes tegutsevad iseseisvalt. YEL kindlustusmakseid arvestatakse ettevõtja deklareeritud tulu põhjal. Maksete suurus sõltub kindlustusperioodist ja ettevõtja vanusest, noorematele ettevõtjatele (alla 53-aastased) on maksemäär veidi madalam kui vanematele. YEL kindlustus tagab makstud kindlustusmaksetel põhineva pensioni, töövõimetuspensioni ja pereliikmetele toitjakaotuspensioni. Lisaks pensionikindlustusele tagab YEL ka haigus- ja vanemahüvitised. Lisaks on Soomes universaalne tervisekindlustussüsteem, mis hõlmab arstiabi, haiglaravi, retseptiravimeid ja muid meditsiiniteenuseid (Yrittäjän eläketurva, 2024). Vabakutselistel loovisikutel on võimalik liituda ka töötuskindlustuse fondiga Työttömyyskassa, mis pakub tuge töö kaotuse korral, raskustesse sattudes on võimalik taotleda toetust, kohaliku omavalitsuse sotsiaalabi (Leppik jt, 2022).

Soovitused loovisikute olukorra parandamiseks

Saksamaal kasutatav Künstlersozialkasse mudel, kus loovisikud maksavad sotsiaalkindlustusmakseid lähtuvalt sissetulekute suurusest ning maksumäärast puudu jääva osa katavad tööandjad ja riigieelarve, võimaldaks kõige laiaulatuslikumalt lahendada loovisikute sotsiaalkaitse probleeme. Spetsiaalne sotsiaalkindlustusfond tagaks loovisikutele sotsiaalkindlustuse, sealhulgas tervisekindlustuse, pensionikindlustuse ja töövõimetushüvitised. Muutes maksu- ja maksusoodustuste süsteemi, on võimalik kaasata fondi panustajateks lisaks loovisikutele ja nende tööandjatele ka kultuurivaldkonnas tegutsevaid institutsioone, Eesti Kultuurkapitali vahendeid ja erakapitali toetusi. Sotsiaalmaksu koormuse hajutamine erinevate fondi panustajate vahel vähendaks vabakutseliste loovisikute maksekoormust. Üheks võimaluseks on tagada loovisikutele sotsiaalsed garantiid loomeliitu kuulumise kaudu. Professionaalse loovisiku töise panuse hindamist võimaldab loovisikute register, mis sisaldab infot loovisiku loometegevuse, maksupanuse ja riigi poolt antava toetuse vajalikkuse kohta.

Lähtudes Rootsi integreeritud mudelist, on võimalik liikuda universaalse sotsiaalkaitsesüsteemi suunas, kus solidaarsusprintsiip laieneb maksukohustuselt ka hüvedele. Universaalne kindlustussüsteem tagab sotsiaalsed garantiid kõigile riigi kodanikele, sõltumata nende maksupanusest ja töövormist, ning võimaldab pensionisüsteemiga liituda lihtsustatud ja paindlikul viisil. Rootsi pensionisüsteem kombineerib erinevaid pensionifonde, võimaldades lisaks väärikale riiklikule vanaduspensionile personaliseeritud töövõtja panusest sõltuvat pensionikindlustust koos tööandja lisapanusega fondidega.

Võttes eeskujuks Prantsusmaal ja Soomes kasutatavad riiklikud fondid ja sotsiaalseid hüvesid vahendavad organisatsioonid, saaks liikuda ka sarnase fondidel ja organisatsioonide võrgustikul põhineva mudeli suunas. Sellise süsteemi loomine on aga aeganõudev ning eeldab mahukat esialgset riiklikku rahastussüsteemi. Projektitoetuste vahendamine ja looviiskutele loometegevuseks toetuste võimaldamine on väga oluline, kuid kui toetustega ei kaasne töötasud ja maksud, ei taga selline toetussüsteem vajalikke sotsiaalseid garantiisid.

Kokkuvõtteks

Eelnevalt toodud soovitustest on laiaulatuslikumaid muutusi loovad universaalne sotsiaalkindlustussüsteem ja loovisikutele kohandatud sotsiaalkindlustussüsteem. Toetuste ja stipendiumite suurendamine on eelkõige täiendav probleeme leevendav meede ning aitab vaid lühiajaliselt ja vähestel loovisikutel probleeme lahendada. Arvestades Eesti demograafilisest olukorrast tingitud üha suurenevaid probleeme – rahvastiku vähenemine ja vananemine ning koos sellega ka maksumaksjate vähenemine ja pensionikulude järkjärguline kasv –, oleks esmaseks soovituseks samm-sammult universaalse sotsiaalkindlustuse suunas liikumine.

Universaalne sotsiaalsete garantiidega kaetus suurendaks elanikkonna turvatunnet ja toimetulekut ning kaasates ka paindlikku sotsiaalmaksu süsteemi, suureneks maksulaekumine, mis võimaldaks parandada vabakutseliste (ka loovisikute) ligipääsu sotsiaalsetele garantiidele. Paindliku maksusüsteemiga vabakutselisi kaasavaid pensionisüsteeme nii garantiipensionite kui ka riigipensioni alammääraga koos toimetulekut suurendavate fondide panusega kasutavad juba mitmed riigid. Parimaid tulemusi annavad lihtsamad ja suurimat kaasamist võimaldavad süsteemid, millega kaasnevad paindlikud maksusüsteemid ja mida toetavad täiendavad riigi või fondide ja institutsioonide toetused või maksulisad (Euroopa Parlament, 2023).

Erinevate riikide pensionisüsteeme võrreldes tuleks keskenduda peamiselt neile lahendustele, mis oleksid kohandatavad ka siinse pensionisüsteemiga, võttes arvesse meie praeguse pensionisüsteemi ülesehitust ja vahendeid, maksusüsteemi ja laiema poliitilise tahte mõjutamise võimalusi. Teiste riikide praktikaid ei saa üksüheselt Eestile üle kanda, sest riikide pensionisüsteemide eesmärgid ja taustsüsteem on väga erinevad. Eesti pensionisüsteemi ulatuslikumad reformid rahastamise põhimõtete osas on hädavajalikud, kuid siinse pensioni- ja sotsiaalkindlustussüsteemi täiustamiseks loovisikutele on võimalik arvesse võtta ka mitmete teiste riikide juba toimivaid parimaid praktikaid. Parimate praktikate ülevõtmine teistest riikidest parandaks oluliselt Eesti loovisikute toimetulekut ja sotsiaalkindlustussüsteemi. Spetsiaalsed sotsiaalkindlustusfondid, universaalsed ravikindlustuse ja pensionikindlustuse süsteemid, suurenenud riiklikud stipendiumid ja tugevad professionaalsed organisatsioonid aitaksid luua tugevamat ja stabiilsemat keskkonda. Senise süsteemi muutmine eeldab ka senisest paremat koostööd erinevate huvigruppide vahel ja seadusandlikke muudatusi.

Olukorra parandamiseks Eestis on mitmeid võimalusi: võimalus rakendada garantiipensioni süsteemi, muuta praegust sotsiaalmaksu summeerimise süsteemi kuupõhiselt arvestuselt aastapõhiseks, kasutada loovisikute sotsiaalsüsteemi loomiseks olemasolevat loovisikute registrit või luua vabakutseliste (loovisikute) eripensioni süsteem. Loovisikutele turvalisema sotsiaalsüsteemi loomine eeldab aga eelkõige poliitilist tahet (loodav süsteem peab tooma lisanduvate maksumaksjate toel lisavahendeid sotsiaalsüsteemi ja võimaldama seeläbi muutuseid luua) ja toetust muudatuste ettevalmistamiseks ning laiapõhjalist koalitsiooni nende elluviimiseks.

Elin Kard on Eesti Kunstnike Liidu president ja õpib Tartu Ülikooli ühiskonnateaduste instituudi magistriõppes õppekaval “Muutuste juhtimine ühiskonnas”.

Artikkel on kokkuvõte Tartu Ülikooli ühiskonnateaduste instituudis õppekaval “Muutuste juhtimine ühiskonnas” 2024. aasta kevadel autori koostatud uurimistööst “Võimalused vabakutselistele loovisikutele väärika pensioni tagamiseks Eestis” (juhendajad Triin Vihalemm ja Külliki Seppel).

Viited:

Casse, C. (2020). The art of managing the intermittent artist status in France. Etui – European Trade Union Institute. Kasutatud 7.05.2024, https://www.etui.org/publications/art-managing-intermittent-artist-status-france

Directorate General for Economic and Financial Affairs. & European Commission. Directorate General for Economic and Financial Affairs. (2020). Special pensions in the EU. Publications Office. https://data.europa.eu/doi/10.2765/839698

Euroopa sotsiaalharta ¦ Sotsiaalministeerium. (2022). Kasutatud 7.05.2024,

https://www.sm.ee/euroopa-sotsiaalharta

European Parliament. Directorate General for Parliamentary Research Services. (2023). EU framework for the social and professional situation of artists and workers in the cultural and creative sectors: European added value assessment. Publications Office. https://data.europa.eu/doi/10.2861/094733

Guerrero Padrón, T. (2019). Sobre la pensión de jubilación de los trabajadores Autónomos en el derecho comparado europeo. (Spanish): About the retirement pension of self-employed workers in european comparative law. (English). e-Revista Internacional de la Protección Social, 4(1), 3–23. https://doi.org/10.12795/e-RIPS.2019.i01.02

IRCEC, créateurs d’avenir. (2024). Ircec. Kasutatud 7.05.2024, https://www.ircec.fr

Koppel, K., Arrak, K., Konov, V., Parts, R. (2023). Loometöö tasustamine Eestis ja loomepalkade mõju hindamine: Uuringu lõpparuanne. Civitta Eesti, 2023. Kasutatud 7.06.2024, https://www.digar.ee/arhiiv/nlib-digar:1000964

Kulturrådet. (2024). Kulturrådet. Kasutatud 7.06.2024, https://www.kulturradet.se

Künstlersozialkasse. (2024). Kasutatud 7.06.2024, https://www.kuenstlersozialkasse.de

La Sécurité sociale des artistes auteurs (2024). Kasutatud 7.05.2024, https://www.secu-artistes-auteurs.fr

Leppik, L., Piirits, M., Vallistu, J. (2022). Pensionisüsteemide rahvusvahelise praktika analüüs. Lõpparuanne. Tallinna Ülikool, Eesti demograafia keskus.

MiloŌŸ, L. R., Corduneanu, C. (2011). Diversity of the Pension Systems in the European Union Countries. Scientific Annals of the “Alexandru Ioan Cuza” University of Iasi: Economic Sciences Series, p 145–155. https://eds.p.ebscohost.com/eds/pdfviewer/pdfviewer?vid=4&sid=a0bebebe-8c99-4994-b942-ad0e33022ec3%40redis

Pensioni liigid ¦ Sotsiaalkindlustusamet. (2023). Kasutatud 13.03.2024,

https://www.sotsiaalkindlustusamet.ee/pension-ja-seotud-huvitised/pensioni-liigid

Pensionsmyndigheten. (2024). Kasutatud 7.05.2024, https://www.pensionsmyndigheten.se

Piirits, M., Masso, M., Aaben, L., Vainre, M., Paat-Ahi, G., Jüristo, T., Saluse, J., Veldre, V. (2018). Ravikindlustus valitutele või ravikaitse kõigile – kuidas täita lüngad Eesti ravikindlustuses? : ravikindlustuskaitseta inimeste kindlustuskaitse katkendlikkuse või puudumise põhjused ja võimalused kaitse laiendamiseks. Poliitikauuringute Keskus Praxis. https://www.digar.ee/arhiiv/et/raamatud/139141

Riikliku vanaduspensioni jätkusuutlikkuse analüüs. (2016). Sotsiaalministeerium. Kasutatud 13.03.2024,

https://www.sm.ee/sites/default/files/content-editors/Uudised_pressiinfo/vanaduspensioni_jatkusuutlikkuse_analuus_2016.pdf

Social security for artist authors (2024). Kasutatud 13.03.2024, https://www.secu-artistes-auteurs.fr

Social security for the self employed in Europe: Progress and developments. (2024). International Social Security Association (ISSA). https://www.issa.int/analysis/social-security-self-employed-europe-progress-and-developments

Soekov, M. (2021). Vabakutseliste loovisikute toimetulek ja sotsiaalsed garantiid.

Sotsiaalkindlustus ja vabakutselised. Kultuuriministeerium. (2021). Kasutatud 13.03.2024, https://kul.ee/sotsiaalkindlustus-ja-vabakutselised

Suhteline vaesus ¦ Statistikaamet. (2024). Kasutatud 7.06.2024, https://www.stat.ee/et/avasta-statistikat/valdkonnad/heaolu/sotsiaalne-torjutus-ja-vaesus/suhteline-vaesus

Yrittäjän eläketurva. (2024). Työeläke.fi. Kasutatud 06.06.2024,

https://www.tyoelake.fi/yrittajan-elaketurva